本記事は、住宅ローンの仕組みとなぜ鬱病経験者が家を購入しづらいと言われるかの背景について記載しています。具体的な注意点、私の失敗談等を踏まえた留意点は別記事に記載しています。

鬱病に罹った関連記事はこちら↓

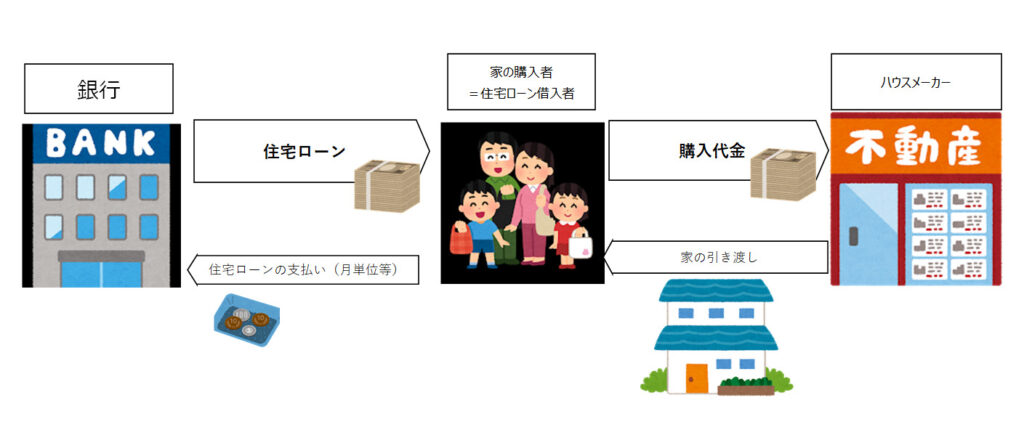

銀行の住宅ローンの仕組み(概要・全体像)

家を購入するにあたり、全額自己資金で購入できる方は稀で、多くの方は銀行から住宅ローンを借りると思います。鬱病の罹患者は、銀行の住宅ローン審査が下りないとか、信用がないので家を購入できないといった話をチラホラ聞く事があります。ある意味正しくて、ある意味間違っていると思いますので、私の経験が参考になれば。私の経験談の前にまずは銀行の住宅ローンの仕組みから解説します。

銀行は、住宅ローンとして一括でお金を入金してくれます。そして家の購入者はそのお金等(自己資金含む)をもって、ハウスメーカーにお金を支払って、家を購入します。(注)

注:実際は不動産屋が仲介に入っており、仲介手数料や後ほど説明する担保設定等にかかる登記費用等もかかりますが、ここではかなり簡略に記載しています。

そして借入者は、ローン返済という形で、時間をかけて返済していきます。例えば、4,000万円を借り入れ、35年ローン等で、毎月返済していきます。金利やボーナス払いの有無にもよりますが、その場合だとだいたい毎月10万円程度、返済しないといけません。

サラリーマンが家を購入すると精神的に転職をしづらくなり、会社にしがみつかないといけないと感じるのはこれが原因です。

また家を買うと転勤させられるという話もこれに由来しています。家を買った社員=会社への依存度が高い社員(転職等をする可能性の低い社員)⇒転勤だ!

私は、今のところ転勤の辞令は出ていませんが、私の会社では先輩等の多くは、家を買って1年以内に転勤で単身赴任か家族そろって引越(新築の家、マンションはあまり住まないうちに賃貸へ)しています。

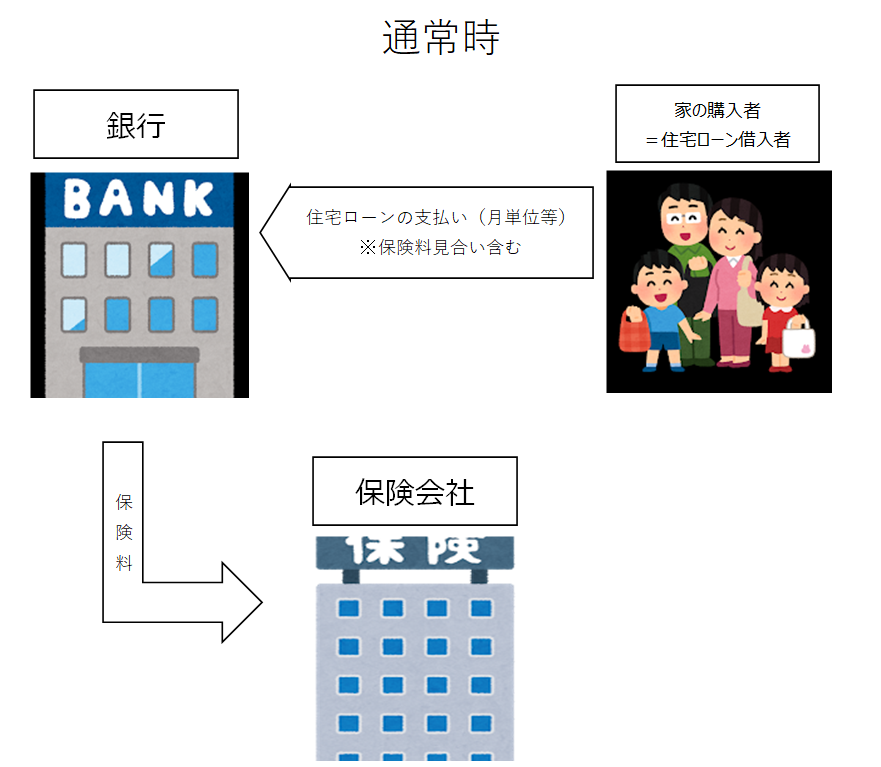

担保(抵当権設定)と団体信用保険の加入について

家を購入するときの基本的なお金の流れは先ほどのとおりなのですが、銀行とのやりとりの中で、ほぼ必ず求められるのが、担保設定と団体信用保険の加入です(求められるというか借入条件となっています。)

銀行側からすると、お金を貸したはいいが、35年間で分割で返済すると言われても、本当にこの人35年間きちっとお金を返してくれるのかなと心配になり、そのために設定されるのが担保と団体信用保険です。

家の購入の際に、諸費用として家の代金以外にかかる費用の一部が、この担保設定にかかる司法書士への事務委託費用等になります。

担保の仕組みは以下の通り

団体信用保険の仕組み

担保を設定しただけでは、銀行は不安に思い、団体信用保険の加入も求められます。家と土地をそれぞれ担保に取られるのですが、家に関しては、一度人が住むと価値が2割落ちるとも言われており、35年ローン等の35年後では人が普通に住めたとしても、価値は0円となります。そのため、銀行は家と土地を担保に取るだけでなく、団体信用保険の加入を求めてきます。

<団体信用保険の概要>

銀行が、家の購入者に生命保険を掛けます。家の購入者が亡くなった場合は、保険会社が残りの住宅ローンを銀行に支払う生命保険のため、家の購入者が亡くなった場合、家のローンはその時点で全額償還となり、残された家族は住宅ローンを抱えず、家に住み続けることができるという制度(住宅ローンも全額償還(返済済)となるため、先ほど説明した担保(抵当権)もなくなります。

この団体生命保険の「生命保険」という性格が、鬱病経験者等が家を買えない、住宅ローンを組めないと言われる原因となっています。

団体生命保険のメリット・デメリット

団体信用保険のメリット・デメリットという題名にしましたが、特段健康状態に異常のない人の場合はあまりデメリットはありません。

主なメリット・デメリットは以下の通り。

鬱病経験者が団体信用保険に入りづらい理由と対策

団体生命保険のメリット・デメリットの表のとおり、基本的には団体生命保険にデメリットはありません。ただし、生命保険という性格上、過去に大病を患ったり、健康状態に懸念がある人は保険会社から加入を断られるケースがあります。

団体生命保険に加入するにあたっては、(生命保険会社にもよりますが)通常は、健康診断結果等は求められず、過去の病気や健康状態、喫煙の有無等を自己申告します。過去の病気、通院歴等については、癌や糖尿病等と並んで、鬱病というカテゴリもあります。そして鬱病にチェックすると、かなりの確率で団体信用保険が通りづらいと言われています。

ネット等で検索すると、自己申告なので、鬱病にチェックを入れないでおけばいい等の記事もチラホラ見ますが、基本的には私はお勧めしません。理由は以下の通り。

- 自己申告のため、加入はできる

- もし自分が亡くなった際、保険会社は当然、保険の支払いに際して色々調査。鬱病の通院や休職歴があればおそらくばれる可能性が高い(書類が残っているため)

- その場合、虚偽申告とされ、保険料が下りない可能性が高い。そうなった場合は、残された家族は、住宅ローンを引続き支払う事となる(支払えない場合は、担保に取られているため、家から出ていかざるをえない)

- そもそも住宅ローンの支払い期間である20年~35年程度の期間を嘘をついてビクビクするのは嫌。

そういった場合の対策としては、2つ(既に鬱病の通院が終わり、休職していない前提です)あります。

コメント